No mundo dos investimentos, poucos conceitos importam mais do que a construção de carteiras.

O delicado equilíbrio entre busca e prevenção de riscos determinará não apenas os tipos de ativos selecionados, mas a estratégia subjacente que você emprega.

No centro da construção da carteira estão os objetivos subjacentes do investidor, a tolerância ao risco e o prazo para investir.

Boas estratégias de construção de portfólio refletem os objetivos e restrições do investidor, enquanto uma má construção de portfólio não corresponde às tendências comportamentais de um investidor.

O que você vai aprender:

- O preciso saber antes de construir minha carteira

- Quais passos seguir para criar minha carteira de investimentos

- Como posso me proteger de riscos e ter sucesso no longo prazo

Índice de Conteúdo

- Elementos para Construção da Carteira de Investimentos

- 4 Passos para Construir uma Carteira Rentável no Longo Prazo

- 7 Armas do Investidor para Construção de Carteiras para o Longo Prazo

- Conclusões

- Confira também

Elementos para Construção da Carteira de Investimentos

Construir uma carteira de investimentos sólida é um passo essencial para alcançar objetivos financeiros a longo prazo.

Mas, é necessário antes entender alguns elementos fundamentais para esse processo. Isso vai permitir tomar decisões informadas que possam impulsionar o crescimento financeiro e a segurança ao longo do tempo.

Preparando para a Construção de sua Carteira

Quatro componentes essenciais de cada carteira são o reserva de emergência, plano de saúde, quitação de dívidas e educação financeira.

O planejamento desses componentes é essencial para proteger seu portfólio contra ameaças não planejadas.

Reserva de Emergência

Uma reserva de emergência destina-se a ajudá-lo a resistir a uma crise inesperada, como a perda de emprego ou uma avaria de um veículo pessoal. Dependendo da despesa prevista, um fundo emergencial pode variar de três a seis meses de salário.

Para garantir a rápida disponibilidade de dinheiro, é melhor estacionar parte de seus investimentos em fundos líquidos, como a clássica Poupança, Títulos do Tesouro Selic e CDBs de Bancos grandes e consolidados, e por fim como Fundos DI com liquidez diária.

Como títulos públicos, esses instrumentos oferecem um equilíbrio de baixo risco para investimentos de maior risco, mas de alto retorno, como ações. Mais importante, eles garantem que você possa liquidar uma parte de sua carteira em momentos de necessidade urgente.

Plano de Saúde

Da mesma forma, é necessário um plano de saúde adequado para proteger as poupanças das famílias de emergências médicas.

Ele garante que você e sua família possam usufruir dos cuidados de saúde sem comprometer sua carteira em caso de hospitalização ou cuidados de longo prazo. Você também pode querer obter um plano de seguro de saúde de recarga se sua cobertura médica existente for inadequada.

Ao planejar a cobertura médica, certifique-se de que os dependentes, como pais e filhos, também tenham cobertura médica suficiente.

Quitação de Dívidas

Além dos pontos mencionados, é importante destacar a importância de quitar suas dívidas antes de iniciar sua jornada de investimento. Dívidas de alto custo, como cartões de crédito ou empréstimos com juros elevados, podem prejudicar significativamente seu potencial de crescimento financeiro.

Ao pagar suas dívidas primeiro, você reduzirá a carga financeira mensal e estará em uma posição mais forte para investir de forma consistente e com foco no longo prazo.

Mesmo que você faça alguma dívida ao longo de sua vida como investidor, o foco deve ser sempre evitá-las. Portanto, sempre procure quitar suas dívidas antes de investir ou continuar investindo.

Educação Financeira

Aprender a lidar com dinheiro é um passo fundamental para alcançar estabilidade financeira e atingir seus objetivos financeiros de longo prazo.

A educação financeira contínua também é um componente valioso para sua jornada de investimento. À medida que avançar, considere continuar aprendendo sobre como ganhar mais, poupar mais e investir mais.

Poupar dinheiro não se trata apenas de gastar menos, mas também de criar hábitos financeiros saudáveis. Aprender novas formas de ganhar dinheiro também é essencial para aumentar sua reserva financeira e acúmulo de patrimônio.

Concepção da carteira de investimentos

Agora que resolvemos assuntos mais importantes que investir dinheiro, vamos falar sobre a construção de sua carteira de investimentos.

A primeira regra de construir uma carteira é alocar seu investimento entre diferentes ativos, incluindo: ações, títulos, títulos públicos, imóveis, commodities e dinheiro.

A alocação prudente de ativos pode ser fundamental para isolar sua carteira de uma crise em um determinado ativo ou mercado.

Existem três aspectos principais que você deve considerar para a alocação de ativos:

- Metas financeiras

- Horizonte de Investimento

- Tolerância ao Risco.

Vamos entender rapidamente cada um deles.

Metas Financeiras

Antes de começar a construir sua carteira, faça um balanço de seus objetivos financeiros de curto, médio e longo prazo.

Metas de curto prazo devem ser alcançadas em menos de três anos, como férias ou reforma da casa.

As metas de médio prazo podem variar de três a dez anos e podem incluir metas como pagar pela educação universitária dos filhos.

Metas de longo prazo, como planejar a aposentadoria ou comprar uma casa, podem levar mais de 10 anos para serem alcançadas. Nossa alocação de ativos deve, portanto, refletir esses objetivos.

Horizonte de Investimento

Isso se refere ao período de tempo pelo qual você espera manter um investimento.

O horizonte de investimento dos diversos ativos da sua carteira deve ser decidido de acordo com seus objetivos financeiros. Sua carteira deve incluir ativos que amadurecem a tempo para objetivos de curto, médio e longo prazo.

Tolerância ao Risco

A tolerância ao risco é o nível de risco que você pode suportar e depende de sua renda, gastos e disposição para assumir riscos.

Pode diferir de pessoa para pessoa e também pode mudar ao longo do tempo. Por exemplo, sua tolerância ao risco pode aumentar à medida que seu salário se valoriza e diminuir com mais dependentes e despesas.

A tolerância ao risco também pode ser afetada pela idade, pois as pessoas que estão mais próximas da aposentadoria podem estar menos dispostas a tolerar alto risco.

Recomendo a leitura:

Antes de seguirmos para a criação da carteira, precisamos falar mais sobre riscos.

Riscos na Construção de Carteiras de Investimentos

Nenhum investimento é isento de qualquer risco.

Mesmo o ativo mais confiável pode ver um revés inesperado. Os riscos de carteira podem ser divididos em três grandes categorias, risco soberano, perda de principal e risco de inflação.

- Riscos soberanos: ocorrem quando um governo ou país não pode ou não quer honrar suas dívidas ou contratos de empréstimo. Isso pode comprometer investimentos garantidos, como títulos públicos.

- Perda de principal: é o risco de perder o investimento original, ou pelo menos, parte do investimento original feito pelo investidor. Muitos investidores conservadores optam por investir em ativos de baixo risco para minimizar o risco de perda de princípio. No entanto, é importante entender que todo ativo carrega esse tipo de risco.

- Risco de inflação: é a chance de que os retornos de uma carteira de investimentos sejam menores do que o valor esperado devido à inflação. Ela impacta a taxa de retorno real dos investimentos e é mais comumente associada a títulos e obrigações de renda fixa.

Minimizando os Riscos da Carteira

Os riscos são inevitáveis em uma carteira.

Assim, o investimento prudente enfatiza a gestão de riscos, para minimizar a exposição do investidor a incertezas por meio da diversificação de riscos. É considerada a estratégia mais eficaz para abordar as três categorias de risco.

Os riscos soberanos podem ser minimizados garantindo que sua carteira não dependa apenas de títulos públicos para estabilidade. A diversificação em ações também minimiza as chances de riscos de inflação, enquanto títulos e fundos multimercados devem compensar as chances de perda de principal.

Alguns investidores também escolhem acompanhar os movimentos do mercado.

Estratégias como ordens de stop-loss visam limitar as perdas quando elas são inevitáveis. Eu particularmente não recomendo utilizar estratégias de preço para determinar entrada ou saída, pois o foco deve ser análise fundamentalista e valor.

Outro aspecto fundamental da gestão de riscos de portfólio é sua revisão e rebalanceamento periódicos. Nossa tolerância ao risco pode mudar com o tempo e de acordo com nossa renda, circunstâncias ou idade.

Por exemplo, estará menos disposto a correr riscos com os filhos ou perto da idade da reforma. É importante avaliar sua carteira para determinar a distribuição entre investimentos de alto risco e alto retorno, como ações, e ativos de baixo risco, mas de baixo retorno, como títulos ou títulos de renda fixa.

Uma revisão periódica também é necessária para acompanhar seus investimentos e o crescimento anual de sua carteira.

Com o tempo, você pode obter uma visão mais refinada sobre o comportamento do seu portfólio e a melhor forma de melhorá-lo. Mais importante, ele garante que seu portfólio acompanhe as mudanças nas necessidades.

Leia também:

4 Passos para Construir uma Carteira Rentável no Longo Prazo

Uma carteira bem diversificada é vital para o sucesso de qualquer investidor.

Como investidor individual, você precisa saber como determinar uma alocação de ativos que melhor se adapte aos seus objetivos pessoais de investimento e tolerância ao risco.

Em outras palavras, sua carteira deve atender às suas futuras necessidades de capital e dar-lhe tranquilidade ao fazê-lo.

Os investidores podem construir carteiras alinhadas às estratégias de investimento seguindo uma abordagem sistemática. Aqui estão alguns passos essenciais para adotar essa abordagem.

#1 – Determine sua Alocação de Ativos

Determinar sua situação financeira individual e objetivos é a primeira tarefa na construção de uma carteira. Itens importantes a serem considerados são a idade e quanto tempo você tem para aumentar seus investimentos, bem como a quantidade de capital para investir e necessidades de renda futura.

Um estudante universitário solteiro de 22 anos que está começando sua carreira precisa de uma estratégia de investimento diferente de uma pessoa casada de 55 anos que espera ajudar a pagar a educação universitária de um filho e se aposentar na próxima década.

Um segundo fator a considerar é sua personalidade e tolerância ao risco. Ou seja, o seu perfil.

Você está disposto a arriscar a perda potencial de algum dinheiro pela possibilidade de retornos maiores?

Todo mundo gostaria de colher altos retornos ano após ano, mas se você não consegue dormir à noite quando seus investimentos caem no curto prazo, é provável que os altos retornos desses tipos de ativos não valham a pena.

Esclarecer sua situação atual, suas necessidades futuras de capital e sua tolerância ao risco determinará como seus investimentos devem ser alocados entre diferentes classes de ativos.

A possibilidade de maiores retornos vem às custas de maior risco de perdas (princípio conhecido como tradeoff risco/retorno).

Você não quer eliminar o risco tanto quanto otimizá-lo para sua situação individual e estilo de vida. Por exemplo, o jovem que não precisará depender de seus investimentos para obter renda pode se dar ao luxo de assumir maiores riscos na busca por altos retornos.

Por outro lado, a pessoa que se aproxima da aposentadoria precisa se concentrar em proteger seu patrimônio e extrair renda desses ativos de forma fiscalmente eficiente.

Geralmente, quanto mais risco você puder suportar, mais agressiva será sua carteira, dedicando uma parcela maior a ações e menos a títulos e outros títulos de renda fixa.

Por outro lado, quanto menos risco você puder assumir, mais conservadora será sua carteira.

Veja abaixo três exemplos de carteiras de investimentos para diferentes perfis de investidor: investidor conservador, moderado e arrojado.

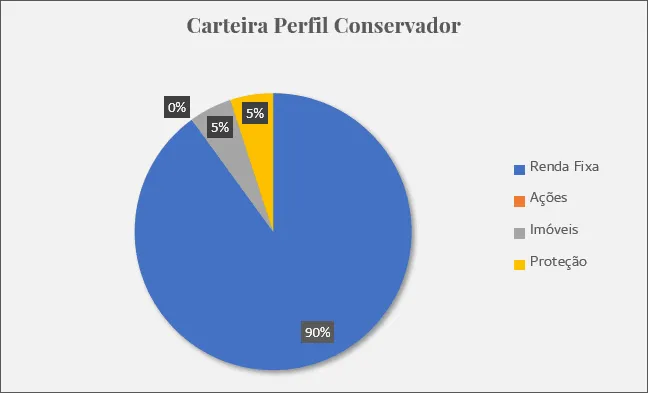

Carteira para Perfil Conservador

O investidor conservador não gosta de correr riscos, portanto, deve buscar uma carteira de investimentos que priorize a segurança, mesmo que isso signifique uma rentabilidade menor.

A maior parte do capital dos investimentos para o perfil conservador deve ser em renda fixa, porém, é importante dividir entre títulos com prazos diferentes.

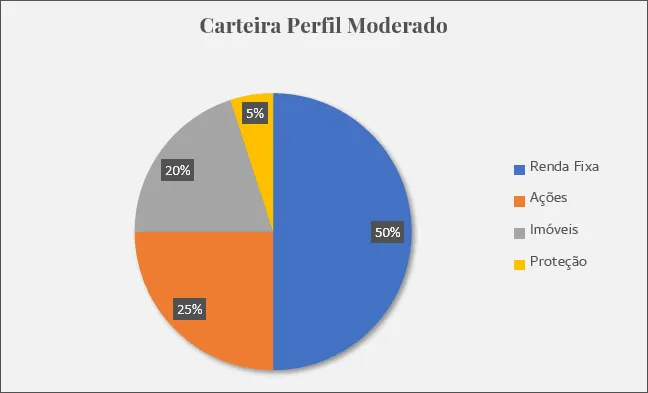

Carteira para Perfil Moderado

O investidor com perfil moderado aceita correr alguns riscos para alcançar lucros melhores, porém, preza pela segurança do seu patrimônio.

Os investimentos para o perfil moderado devem ser a maior parte alocada em renda fixa, mas aceita uma maior diversificação em ativos mais arriscados.

Para equilibrar a carteira, suavizar os riscos e aumentar as chances de bons resultados, a diversificação deve ser feita em setores e prazos variados.

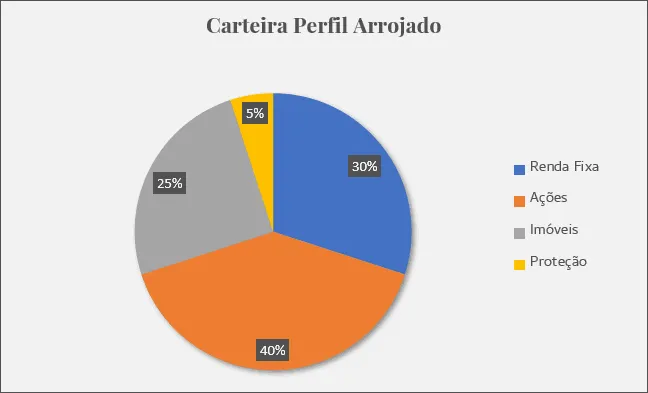

Carteira para Perfil Arrojado

Os investimentos para o perfil arrojado deve ser a maior parte dos seus ativos em renda variável, em especial, em ações.

O investidor com perfil arrojado também deve proteger seu dinheiro e alocar uma parte do capital em produtos menos arriscados.

A indicação é cerca de 30% deva ser investido em títulos de renda fixa para construir uma reserva de emergência e o restante diversificado em produtos de renda variável.

Leia o artigo:

#2 – Construa o Portfólio

Depois de determinar a alocação correta de ativos, você precisa dividir seu capital entre as classes de ativos apropriadas.

Em um nível básico, isso não é difícil: ações são ações e títulos são títulos.

Mas você pode dividir ainda mais as diferentes classes de ativos em subclasses, que também têm diferentes riscos e retornos potenciais.

Por exemplo, um investidor pode dividir a parcela patrimonial da carteira entre diferentes setores industriais e empresas de diferentes capitalizações de mercado, e entre ações nacionais e estrangeiras.

A parcela dos títulos pode ser alocada entre aqueles que são de curto e longo prazo, dívida do governo versus dívida corporativa e assim por diante.

Existem várias maneiras de escolher os ativos e títulos para cumprir sua estratégia de alocação de ativos (lembre-se de analisar a qualidade e o potencial de cada ativo em que você investe). Eu recomendo as seguintes:

Ações

Escolha ações que satisfaçam o nível de risco que você deseja carregar na parte de ações da sua carteira; setor, valor de mercado e tipo de ação são fatores a serem considerados.

Analise as empresas que usam rastreadores de ações para selecionar potenciais escolhas e, em seguida, realize uma análise mais aprofundada sobre cada compra potencial para determinar suas oportunidades e riscos no futuro.

Este é o meio mais trabalhoso de adicionar títulos à sua carteira, e exige que você monitore regularmente as mudanças de preços em suas participações e mantenha-se atualizado sobre as notícias da empresa e do setor.

Renda Fixa

No universo dos investimentos em renda fixa, a escolha dos títulos a adquirir requer uma análise fatores determinantes. Estes incluem não apenas a taxa de cupom e o prazo de vencimento, mas também o tipo de título, a classificação de crédito e, de maneira crucial, o contexto mais amplo das taxas de juros vigentes.

Essas variáveis são peças fundamentais no quebra-cabeça da construção de uma carteira de investimentos sólida e rentável no mercado de renda fixa. Portanto, uma abordagem cuidadosa e bem informada é essencial para tomar decisões financeiras sólidas e alcançar os objetivos de investimento desejados.

Fundos de Investimentos Imobiliários

Fundos de Investimento Imobiliário, ou FIIs, são veículos de investimento que reúnem recursos de diversos investidores para adquirir e administrar ativos imobiliários, como prédios comerciais, shoppings, hotéis e imóveis residenciais.

Ao investir nessa classe de ativo, é essencial analisar a diversificação dos ativos imobiliários subjacentes em cada FII. Uma variedade de propriedades, como escritórios, shoppings, galpões industriais ou imóveis residenciais, pode ter diferentes dinâmicas de mercado e riscos associados.

Outro ponto importante é avaliar a política de distribuição de rendimentos do FII e a qualidade da gestão. A qualidade da gestão do FII desempenha um papel fundamental no desempenho do fundo. Analise o histórico e a competência da equipe de gestão em administrar os ativos imobiliários de forma eficaz.

Por último, mas não menos importante, é fundamental considerar o contexto macroeconômico e imobiliário atual ao tomar decisões de investimento em FIIs. Mudanças nas taxas de juros, na demanda por imóveis e na situação econômica podem influenciar significativamente o desempenho desses fundo

ETFs (fundos de índice)

Os ETFs são essencialmente fundos que são negociados como ações. Eles são semelhantes aos fundos de ações na medida em que representam uma grande cesta de ações, geralmente agrupadas por setor, capitalização, país e afins.

Mas eles diferem porque não são gerenciados ativamente, mas rastreiam um índice escolhido ou outra cesta de ações. Por serem geridos passivamente, os ETFs oferecem economia de custos em relação aos fundos multimercados, ao mesmo tempo em que proporcionam diversificação.

Os ETFs também abrangem uma ampla gama de classes de ativos e podem ser úteis para completar sua carteira. Porém, eu particularmente só recomendo ETFs estrangeiros, caso queira investir nesse produto.

Leia o artigo:

Stocks e REITs

Stocks são ações de empresas internacionais, negociadas em bolsas fora do Brasil. Já os REITs são os equivalentes aos FIIs no Brasil, porém são empresas que investem em uma variedade de ativos imobiliários, como edifícios comerciais, residenciais e de varejo.

Ambos Stocks e REITs são investimentos internacionais e tem seu lugar em uma carteira bem-sucedida de longo prazo.

Se o investidor já tem uma carteira nacional bem diversificada e grande, ele deve começar a pensar em investir lá fora. Isso vai aumentar ainda mais a diversificação e vai permitir alcançar mercados mais maduros e desenvolvidos.

#3 – Reavalie as Ponderações de Portfólio

Uma vez que você tenha uma carteira estabelecida, você precisa analisá-la e reequilibrá-la periodicamente, porque mudanças nos movimentos de preços podem fazer com que suas ponderações iniciais mudem.

Para avaliar a alocação real de ativos da sua carteira, categorize quantitativamente os investimentos e determine a proporção de seus valores em relação ao todo.

Os outros fatores que provavelmente se alterarão ao longo do tempo são sua situação financeira atual, necessidades futuras e tolerância ao risco. Se essas coisas mudarem, talvez seja necessário ajustar seu portfólio de acordo.

Se sua tolerância ao risco caiu, talvez seja necessário reduzir o número de ações detidas. Ou talvez agora você esteja pronto para assumir um risco maior e sua alocação de ativos exija que uma pequena proporção de seus ativos seja mantida em ações de pequena capitalização mais voláteis.

Para reequilibrar, determine quais de suas posições estão acima do peso e abaixo do peso. Por exemplo, digamos que você esteja mantendo 30% de seus ativos atuais em ações de pequena capitalização, enquanto sua alocação de ativos sugere que você deve ter apenas 15% de seus ativos nessa classe.

O rebalanceamento envolve determinar quanto dessa posição você precisa reduzir e alocar para outras classes.

#4 – Reequilibre Estrategicamente

Depois de determinar quais títulos você precisa reduzir e em quanto, decida quais títulos subponderados você comprará com os recursos da venda dos títulos com excesso de peso. Para escolher seus títulos, use as abordagens discutidas na Etapa 2.

Ao reequilibrar e reajustar sua carteira, reserve um momento para considerar as implicações fiscais da venda de ativos neste momento específico.

Talvez seu investimento em ações de crescimento tenha se valorizado fortemente no ano passado, mas se você vendesse todas as suas posições acionárias para reequilibrar sua carteira, poderia incorrer em impostos significativos sobre ganhos de capital.

Nesse caso, pode ser mais benéfico simplesmente não contribuir com novos fundos para essa classe de ativos no futuro, enquanto continua a contribuir para outras classes de ativos. Isso reduzirá o peso de suas ações de crescimento em sua carteira ao longo do tempo sem incorrer em impostos sobre ganhos de capital.

Ao mesmo tempo, considere sempre a perspectiva de seus títulos. Se você suspeitar que essas mesmas ações de crescimento acima do peso estão ameaçadoramente prontas para cair, você pode querer vender, apesar das implicações fiscais.

Opiniões de analistas e relatórios de pesquisa podem ser ferramentas úteis para ajudar a avaliar as perspectivas de suas propriedades. E a venda com prejuízo fiscal é uma estratégia que você pode aplicar para reduzir as implicações tributárias.

7 Armas do Investidor para Construção de Carteiras para o Longo Prazo

Construir uma carteira de investimentos sólida é como montar um quebra-cabeça financeiro. Para isso, o investidor deve estar armado com as ferramentas certas para tomar decisões informadas e estratégicas.

Aqui estão algumas das principais “armas” que todo investidor tem à disposição:

#1 – Diversificação de Ativos

Já falamos disso e voltamos a repetir: a diversificação de risco é um dos pilares centrais do investimento inteligente.

Baseia-se no princípio de que diferentes ativos estão associados a diferentes níveis de risco e envolve o investimento em uma variedade de ativos para minimizar o impacto dos riscos associados a qualquer classe de ativos.

Investimentos de baixo risco são tipicamente associados a baixos retornos, enquanto investimentos de alto risco geralmente geram retornos mais altos.

Ao investir em diferentes classes de ativos, podemos encontrar um equilíbrio entre nosso risco e segurança. A diversificação também deve se estender dentro de cada classe de ativos. Investir em diferentes setores e mercados isola seu portfólio de uma queda repentina nessas áreas, limitando os danos.

A diversificação dos riscos determina que os riscos de investir em ações de alto crescimento para obter retornos ótimos devem ser contrabalançados por ativos de baixo risco e baixo retorno, como títulos de mercado ou títulos.

Recomendo a leitura:

#2 – Ativos com Fluxos de Caixa

Ativos com fluxos de caixa são investimentos que têm a capacidade de gerar renda regular, seja através de aluguel, dividendos, juros ou outras formas de pagamento recorrente.

Esses investimentos podem abranger uma ampla gama de classes de ativos, incluindo imóveis, ações de empresas que pagam dividendos, títulos de renda fixa, fundos imobiliários, entre outros.

O objetivo principal é que esses ativos proporcionem um fluxo constante de dinheiro para o investidor, independentemente das flutuações do mercado.

Investir em ativos com fluxos de caixa oferece diversos benefícios:

- Renda Passiva: A principal vantagem é a geração de renda passiva regular, que pode ajudar a cobrir despesas do dia a dia ou ser reinvestida para acelerar o crescimento do patrimônio.

- Estabilidade Financeira: Os fluxos de caixa estáveis oferecem uma sensação de segurança financeira, já que não estão sujeitos às mesmas oscilações do mercado que afetam outros tipos de investimentos.

- Diversificação: Esses ativos permitem diversificar a carteira de investimentos, reduzindo o risco global.

- Potencial de Crescimento: Alguns ativos com fluxos de caixa, como imóveis alugados, podem oferecer oportunidades de valorização ao longo do tempo, além dos pagamentos regulares.

- Proteção contra Inflação: Em muitos casos, os fluxos de caixa podem ser ajustados à inflação, o que ajuda a preservar o poder de compra ao longo do tempo.

Eu particularmente recomendo a estratégia de investir em dividendos crescentes:

#3 – Análise Fundamentalista e Qualitativa

A Análise Fundamentalista é uma abordagem sólida e amplamente utilizada no mundo dos investimentos, que se baseia na avaliação dos fundamentos financeiros de uma empresa para tomar decisões informadas.

A Análise Fundamentalista não se limita apenas a ações; ela pode ser aplicada a outros tipos de ativos, como títulos de renda fixa e investimentos imobiliários. No entanto, requer paciência e pesquisa aprofundada.

É importante lembrar que a Análise Fundamentalista não é uma garantia de sucesso, mas uma ferramenta valiosa para tomar decisões de investimento embasadas em fundamentos sólidos.

Portanto, ao considerar a análise fundamentalista, os investidores devem sempre buscar orientação profissional quando necessário e manter-se atualizados com as mudanças nos mercados e na economia.

#4 – Estude sobre o Mercado e Avalie os Riscos Qualitativos

Para ser um investidor de longo prazo, você também deve estudar os mercados e entender os fatores que influenciam seus movimentos.

Os principais mercados incluem o mercado monetário, mercado de capitais, mercado de crédito, mercado de câmbio e mercado de dívida. Políticas de taxas de juros, inflação, demanda e oferta são apenas alguns dos fatores que impactam as flutuações do mercado.

Além disso, você também deve avaliar os riscos associados a qualquer ação antes de investir nela.

Para a análise qualitativa de riscos, você deve levar em conta o histórico da empresa, incluindo sua governança corporativa e conformidade, vantagem competitiva, valor da marca e a presença de práticas de gerenciamento de riscos.

Leia o artigo:

#5 – Investimentos Regulares

O segredo para o sucesso nos investimentos está em agir de forma consistente e disciplinada.

Em vez de esperar até acumular uma grande soma de dinheiro, comece a investir agora, independentemente do montante disponível.

Lembre-se de que, ao investir regularmente, você não apenas aproveita o poder dos juros compostos, mas também forma o hábito crucial de poupar e investir, o que pode levar a um crescimento significativo ao longo do tempo.

Uma estratégia que se encaixa perfeitamente para o pequeno investidor é o “Custo Médio Unitário“.

Essa estratégia envolve investir a mesma quantia de dinheiro em intervalos regulares, como mensalmente, independentemente das flutuações do mercado. Com essa abordagem, você compra mais ações quando os preços estão baixos e menos quando estão altos, o que pode ajudar a suavizar as variações do mercado e potencialmente reduzir o risco.

Além disso, o custo médio unitário é uma maneira acessível de investir, tornando-o especialmente adequado para quem está começando com investimentos menores.

Portanto, não subestime o impacto positivo de investir mesmo que seja com quantias modestas, e considere a estratégia do custo médio unitário como uma ferramenta valiosa para sua jornada de investimento. Comece hoje e dê o primeiro passo em direção aos seus objetivos financeiros.

#6 – Compre na Baixa e Tenha uma Margem de Segurança

Investir regularmente é uma estratégia sólida para construir riqueza ao longo do tempo.

No entanto, compreender o conceito de valor intrínseco e margem de segurança é igualmente essencial para garantir uma margem de segurança em seus investimentos.

Ao adquirir ativos excelentes quando seus valores estão abaixo do seu verdadeiro potencial, os investidores não apenas maximizam seu potencial de ganho com a valorização, mas, mais importante ainda, protegem-se contra as flutuações muitas vezes irracionais do Sr. Mercado.

Embora a arte de realizar avaliações detalhadas seja complexa, ela pode ser simplificada através de alguns indicadores-chave. Incorporar consistentemente essa abordagem permite ao investidor criar uma barreira adicional de proteção contra os riscos inerentes aos ativos de renda variável.

Portanto, ao combinar a estratégia de investir regularmente com uma avaliação cuidadosa, você estará fortalecendo sua segurança financeira e aumentando suas chances de sucesso nos mercados de investimento.

#7 – Foque no Longo Prazo

Uma carteira de investimentos destina-se essencialmente ao longo prazo.

Ao permitir que seus investimentos amadureçam ao longo de um período de tempo, você também pode deixar os riscos associados se destacarem.

Para investidores de longo prazo, uma estratégia de compra pode ser mais benéfica do que o day trading, que requer vigilância constante e um conhecimento abrangente do mercado.

Lembre-se, a paciência e o conhecimento são as melhores ferramentas para enfrentar as complexidades do mundo dos investimentos.

Conclusões

A construção de uma carteira de investimentos é um compromisso com o futuro financeiro e a segurança a longo prazo. Neste artigo, exploramos elementos essenciais para orientar essa jornada.

Confira os principais pontos abordados:

- Antes de começar a alocar ativos, é crucial considerar sua reserva de emergência e plano de saúde, dois pilares que oferecem a proteção necessária contra imprevistos e garantem que seu portfólio permaneça resiliente.

- A alocação de ativos deve ser moldada por suas metas financeiras, horizonte de investimento e tolerância ao risco. Com um planejamento sólido, você pode equilibrar a busca por retornos com a minimização de riscos.

- É importante reconhecer os riscos inerentes aos investimentos, incluindo riscos soberanos, perda de principal e risco de inflação. Contudo, a diversificação, a gestão de riscos e a estratégia do custo médio unitário podem ser suas melhores armas para mitigar esses desafios.

- Não se esqueça de reavaliar periodicamente sua carteira, ajustando-a conforme suas circunstâncias e metas mudam ao longo do tempo. E lembre-se, o foco no longo prazo é fundamental para alcançar um crescimento sólido e consistente.

Ao seguir esses princípios, você estará no caminho certo para construir uma carteira de investimentos que promova seu sucesso financeiro a longo prazo e ajude a alcançar seus objetivos.

Lembre-se de que a jornada de investimento é uma maratona, não uma corrida de curta distância.

Mantenha-se informado, disciplinado e comprometido com seus objetivos financeiros, e você colherá os benefícios no futuro.

Bons investimentos!

Leitura recomendada

- The Intelligent Asset Allocator, 1º ed., 2017 – por William Bernstein

- All About Asset Allocation, 2ª ed, 2010 – por Richard Ferri

Fontes de consulta

- https://www.investopedia.com/financial-advisor/steps-building-profitable-portfolio/

- https://500.co/theglobalvc/best-practices-for-portfolio-construction

- https://www.dividend.com/portfolio-management-channel/best-practices-portfolio-construction/

- https://www.forbes.com/advisor/in/investing/how-to-build-an-investment-portfolio/

- https://comoinvestir.thecap.com.br/perfil-de-investidor

Aviso: Alguns links acima podem ser de afiliados, o que significa que posso receber uma comissão se você comprar os livros por meio deles. Não há custo extra para você. Só recomendo livros que considero valiosos. Se usar os links, estará apoiando este site e seu conteúdo, o que agradeço sinceramente.

Siga-me nas redes sociais:

1 Comment