As análises de empresas são baseadas em comparações, sejam elas efetuadas por índices passados ou mediante algum indicador setorial.

No entanto, este processo se completa com valores afins obtidos de uma mesma demonstração financeira, e também, pela evolução dos montantes e de resultados absolutos ao longo do tempo, permitindo verificar-se tendências futuras e suas evoluções.

Deste modo, comparações dos valores através do tempo e relacionais na mesma demonstração, são desenvolvidos, respectivamente, por análise horizontal e vertical.

O que você vai aprender:

- O que é e para que serve a análise horizontal?

- Como fazer uma análise vertical?

- Por que devemos utilizar tanta análise horizontal quanto vertical?

Índice de Conteúdo

Análise Horizontal

Uma análise horizontal, ou análise de tendências, é um procedimento de análise fundamental em que um analista compara múltiplos ou itens de linha nas demonstrações financeiras de uma empresa durante um determinado período de tempo.

O analista usa seu critério ao escolher uma linha temporal específica; No entanto, a decisão é muitas vezes baseada no horizonte de investimento em consideração.

A fórmula usada para o cálculo da análise horizontal é bastante simples. É uma simples divisão do valor atual pelo anterior (conhecido como valor base) conforme o exemplo da fórmula a seguir:

Análise Horizontal = (Valor Atual / Valor Base) – 1

Para que serve a análise horizontal

A análise horizontal permite que investidores e analistas determinem como a empresa cresceu ao longo do tempo.

Além disso, analistas e investidores podem usar análise horizontal para comparar as taxas de crescimento de uma empresa em relação aos seus concorrentes e indústria.

Por exemplo, quando você ouve alguém dizendo que as receitas aumentaram 10% no último trimestre, essa pessoa está usando análises horizontais. A análise horizontal pode ser usada em qualquer item das finanças da empresa (DRE, balanço patrimonial e DFC) e é útil quando compara o desempenho de várias empresas.

A análise horizontal analisa a tendência das demonstrações financeiras em vários períodos, usando um período de base especificado e geralmente mostra as mudanças do período base em porcentagem.

A variação percentual é calculada primeiro dividindo a variação do dólar entre o ano de comparação e o ano base pelo valor do item no ano base, multiplicando o quociente em 100%.

Exemplos de análise horizontal: XYZ Corporation

O investidor pode querer determinar como a empresa XYZ Corporation cresceu no ano passado.

Suponha que, no ano base a apresentou lucro líquido de R$ 10 milhões e lucro acumulado de R$ 50 milhões. No ano em curso, registrou lucro líquido de R$ 20 milhões e ganhos retidos de R$ 52 milhões. Consequentemente, tem um aumento de R$ 20 milhões em seu lucro líquido e R$ 2 milhões em seus lucros retidos ano a ano (YOY).

Portanto, o lucro líquido da empresa cresceu 100% no ano, enquanto os lucros acumulados cresceram apenas 4%.

Exemplos de análise horizontal: Banco Itaú

Outro exemplo vamos usar o Balanço Patrimonial do Banco Itaú que registrou os seguintes valores em 2019 e em 2018, respectivamente: 33.242 e 37.159.

Aplicando a fórmula acima, obtemos o resultado de -0,105. Em termos de porcentagem, foi analisada uma queda de 10,5%, no período, no caixa da instituição financeira.

Exemplos de análise horizontal: Empresa ABC

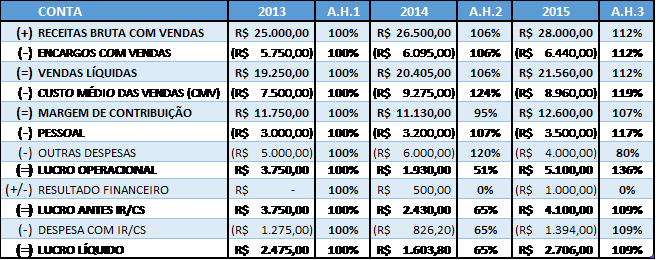

Observe a imagem abaixo, ela mostra o demonstrativo de resultado do exercício anual de uma empresa ABC qualquer nos anos de 2013, 2014 e 2015.

A colunas A.H 2 mostra a análise horizontal entre 2014 e 2013 e a coluna A. H. 3 mostra a análise horizontal entre 2015 e 2014.

Dessa forma fica muito fácil analisar em termos percentuais o quanto variou cada item do demonstrativo de resultado do exercício. Assim como foi feito no DRE, poderia ter sido feito no Balanço Patrimonial, comparando variações de ativos, passivos e seus diversos subitens.

Leia também:

Análise Vertical

A análise vertical é um método de análise de demonstração financeira em que cada entrada para cada uma das três principais categorias de contas, ou ativos, passivos e ações, em um balanço é representada como uma proporção da conta total.

A análise vertical também é utilizada em outras demonstrações financeiras como uma medida percentual.

A principal vantagem da análise vertical é que os balanços, demonstrações de resultados e outros relatórios financeiros de empresas de todos os tamanhos podem ser facilmente comparados. Também facilita a visualização de mudanças anuais relativas dentro de uma empresa.

A fórmula para o cálculo das análises vertical e horizontal são simples. Logo, o meio de cálculo deste conceito é prático de ser aplicado. Veja só qual é:

Análise Vertical = valor da conta / valor total do grupo de contas analisadas

Para que serve a análise vertical

A análise vertical relata cada item de linha de uma demonstração financeira como uma representação da porcentagem do foco principal da declaração. Para uma demonstração de resultados, cada item de linha pode ser representativo das vendas brutas.

No balanço, cada item de linha pode ser representativo do total de ativos. Em uma demonstração de fluxo de caixa, cada item de linha pode ser expresso como uma porcentagem do total de caixa e equivalentes de caixa da empresa.

A análise vertical permite que a demonstração financeira de uma empresa seja representada dentro de um processo padrão em todas as indústrias. Um instantâneo pode ser tomado da posição financeira de uma empresa por item de linha.

Também permite uma comparação fácil com períodos anteriores para análise da linha de tempo, incluindo o trimestre anual e a análise do trimestre seqüencial, e análise de períodos de tempo mais longos, como cinco ou três anos.

As demonstrações financeiras, incluindo a análise vertical, mostram claramente porcentagens de itens de linha em uma coluna separada.

Esses tipos de demonstrações financeiras, incluindo análises verticais detalhadas, também são conhecidos como demonstrações financeiras de tamanho comum e são usados por muitas empresas para fornecer maiores detalhes sobre a posição financeira de uma empresa.

Muitas vezes, as demonstrações financeiras de tamanho comum também incorporam demonstrações financeiras comparativas que incluem colunas que comparam cada item de linha a um período previamente medido.

Exemplo de análise vertical: XYZ Corporation

Por exemplo, suponha que a XYZ Corporation tenha três ativos: caixa e equivalentes de caixa no valor de R$ 3 milhões, estoque no valor de R$ 8 milhões e propriedade no valor de R$ 9 milhões. Se a análise vertical for usada, a coluna do recurso parece:

- Caixa e equivalentes de caixa: 15%

- Estoques: 40%

- Propriedade: 45%

Se as demonstrações financeiras comparativas também forem usadas, também serão incluídos detalhes adicionais de períodos anteriores e adicionará uma coluna comparativa adicional para as porcentagens de um período anterior.

Exemplo de análise vertical: Banco Itaú

Vamos nos apoiar no mesmo Balanço Patrimonial do Banco Itaú que usamos no último tópico.

Digamos que nosso objetivo é a compreensão da representatividade dos ativos atualmente — no ano de 2019 — com base em depósitos compulsórios feitos no Banco Central. Esse valor foi de 91.851 no período. Já os ativos, no total, do Banco Itaú ficaram em 1.438.026.

Portanto, aplicada a fórmula acima temos o resultado de 0,063. Em porcentagem, podemos dizer que o agrupamento tem a ver com 6,3% dos ativos financeiros, no total, do Banco Itaú.

Se focarmos no passivo da instituição, podemos focar nossas atenções na representatividade das obrigações com depósitos — que foi de 463.259 — em comparativo com o custo amortizado do banco: 1.113.858. Com a mesma fórmula aplicada, chegamos ao resultado de 41,6%.

Exemplo de análise vertical: Empresa ABC

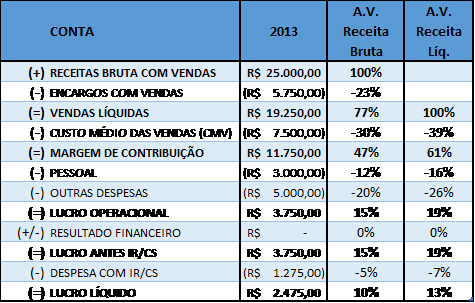

Observe a imagem abaixo, ela mostra o demonstrativo de resultado do exercício anual de uma empresa ABC qualquer no ano de 2013.

Observe que existem duas colunas de Análise Vertical: Receita Bruta e Receita Líquida. Dessa forma podemos observar o impacto de cada item até chegar ao Lucro Líquido final.

Dessa forma fica muito fácil analisar em termos percentuais o quanto variou cada item do demonstrativo de resultado do exercício. Assim como foi feito no DRE, poderia ter sido feito no Balanço Patrimonial, comparando variações de ativos, passivos e seus diversos subitens.

Confira os artigos:

- Balanço Patrimonial: Conheça os elementos mais importantes desse demonstrativo financeiro

- Demonstrativo de Resultados do Exercício: Resumo financeiro dos resultados de uma empresa

Diferenças entre Análise Horizontal e Vertical

Com base nas fórmulas de cada uma das análises e possível avaliar o crescimento horizontal e vertical empresa. Deve ter ficado claro que a grande distinção entre a análise horizontal e vertical é o período analisado.

Além disso, a análise vertical compreende grupos diferentes (contas ou grupos de contas) em um mesmo prazo. A análise horizontal, por sua vez, compara períodos diferentes, mas levando em conta as mesmas contas.

A análise vertical envolve listar cada item na demonstração financeira de uma empresa como uma coluna separada.

Por exemplo, na análise vertical, o custo dos bens vendidos (CPV) e a margem bruta geralmente são listados como uma porcentagem das vendas. Assumir que a empresa ABC reportou vendas de R$ 50 milhões e tinha R$ 25 milhões.

Portanto, a empresa ABC tem uma margem de lucro bruto de R$ 25 milhões. Na análise vertical, uma coluna seria usada para indicar a porcentagem de vendas, que mostraria vendas como 100%, CPV como 50% e margem de lucro bruto de 50%.

O método de análise vertical pode ser contrastado com a análise horizontal, que usa o valor de ano de entrada como linha de base enquanto todo o outro ano representa diferenças percentuais em termos de mudanças nessa linha de base.

Análise vertical e horizontal: Qual utilizar?

Existem algumas dúvidas em especialistas do mercado. Afinal de contas, existe um meio de análise considerado melhor?

E a resposta é simples: não.

O que existe, no lugar, é um meio mais adequado para analisar tendo como base as suas necessidades e objetivos da empresa. Mas não prejudica a sua organização ter dados confiáveis sempre à disposição, tornando o uso das análises vertical e horizontal igualmente efetivo.

Como destacamos, ambas as análises horizontal e vertical são relevantes para uso interno e também para a avaliação do mercado, como um todo. Algo que faz toda a diferença para encantar os olhos de possíveis investidores.

O uso combinado das análises vertical e horizontal possibilita a resolução de questões importantes.

Aí vai uma ideia: digamos que, por meio da análise horizontal, você identificou que as despesas financeiras da organização aumentaram em 50%.

Acontece que, após realizada a análise vertical, percebeu-se que a linha analisada representa apenas 6% do total. A sua tomada de decisão, portanto, pode ser ainda mais qualificada (e ser mais ágil também) quando se tem as informações mais precisas sobre o crescimento horizontal e vertical empresa.

Recomendamos a leitura:

- Equity Bond: Método de Warren Buffett para comprar ações de empresas lucrativas

- Múltiplos de Mercado: Como encontrar o valor relativo da empresa

- Análise Fundamentalista: O melhor método para investidores de longo prazo

Conclusões

Quando falamos em análise horizontal e vertical estamos nos referindo a métodos distintos para ter em mãos as demonstrações contábeis da empresa.

E isso, embora seja parcialmente verdade, apenas denota o quanto o seu negócio tem que se amparar em diferentes modelos a fim de evitar imprevistos e ter mais controle sobre a sua saúde financeira.

Análise horizontal é uma maneira de avaliar as demonstrações financeiras de uma empresa comparando os resultados mais recentes com aqueles registrados em trimestres ou anos anteriores.

Assim, a análise horizontal permite acompanhar a evolução dos dados divulgados nos balanços da companhia.

O que é uma análise vertical?

A análise vertical é uma maneira de avaliar as demonstrações financeiras de empresas.

É uma prática usada na análise fundamentalista de ações, por investidores que querem entender, ao olhar o balanço da companhia, a dimensão de um dado financeiro em relação ao total.

Bons investimentos!

Leitura recomendada

- Análise das Demonstrações Contábeis, 8ª ed, 2019 – por José Carlos Marion

- Análise Financeira das Empresas, 13ª ed, 2016 – José Pereira da Silva

Fontes de consulta

- http://www.investopedia.com/terms/h/horizontalanalysis.asp

- http://www.investopedia.com/terms/v/vertical_analysis.asp

- https://pt.wikipedia.org/wiki/An%C3%A1lise_de_demonstrativos_financeiros

- https://betterfly.com/pt-br/blog/analises-vertical-e-horizontal

O que é Análise Horizontal?

Análise horizontal é uma maneira de avaliar as demonstrações financeiras de uma empresa comparando os resultados mais recentes com aqueles registrados em trimestres ou anos anteriores. Assim, a análise horizontal permite acompanhar a evolução dos dados divulgados nos balanços da companhia.

O que é Análise Vertical?

A análise vertical é uma maneira de avaliar as demonstrações financeiras de empresas. É uma prática usada na análise fundamentalista de ações, por investidores que querem entender, ao olhar o balanço da companhia, a dimensão de um dado financeiro em relação ao total.

Para que servem as Análises Horizontal e Vertical?

São ferramentas de análise que ajudam investidores a analisar cada item dos demonstrativos financeiros das empresas. Ajudam a analisar variações dos valores periodicamente (análise horizontal) e em relação a cada uma das linhas do demonstrativo, para um determinado período (análise vertical).

Aviso: Alguns links acima podem ser de afiliados, o que significa que posso receber uma comissão se você comprar os livros por meio deles. Não há custo extra para você. Só recomendo livros que considero valiosos. Se usar os links, estará apoiando este site e seu conteúdo, o que agradeço sinceramente.

Siga-me nas redes sociais:

3 Comments